L’intérêt composé, c’est quoi exactement?

Il s’agit de l’intérêt que votre intérêt génère pour vous, tout simplement.

Ça éveille votre intérêt?

Dans cette édition des PETITS CARACTÈRES, nous démystifions « l’intérêt composé », le principe qui permet de faire travailler votre argent pour vous sans que vous ayez besoin de vous en soucier.

Dans notre contexte, l’intérêt fait référence à l’argent que vous gagnez dans un compte de placement.

Supposons que vous investissiez cinq dollars. Chacun des dollars placés dans votre compte fait ce qu’il a à faire et, un an plus tard, il vous rapporte cinq sous. (Cela correspond à un taux de rendement de 5 %, soit un très bon taux.) Votre argent vous a ainsi rapporté vingt-cinq sous. Ce n’est pas énorme, mais 1) vous n’avez rien eu à faire pour gagner ce montant, à part laisser l’argent dans votre compte, et 2) imaginez si vous aviez investi 5 000 $ ou 50 000 $ au lieu de 5 $.

Et ça ne s’arrête pas là.

On appelle « intérêt composé » l’argent qui est généré lorsque ces petits dollars d’intérêt croissent et commencent à produire leurs propres petits dollars d’intérêt. Ces dollars produisent ensuite d’autres dollars, qui produisent les leurs, et ainsi de suite. C’est comme une infestation, sauf que cet argent vous permet de voyager, d’acheter une maison et de payer les études de vos enfants.

Vous gagnerez à commencer le plus tôt possible

L’intérêt composé dépend seulement de deux facteurs : l’argent (votre investissement initial) et le temps (plus il en a, plus c’est avantageux).

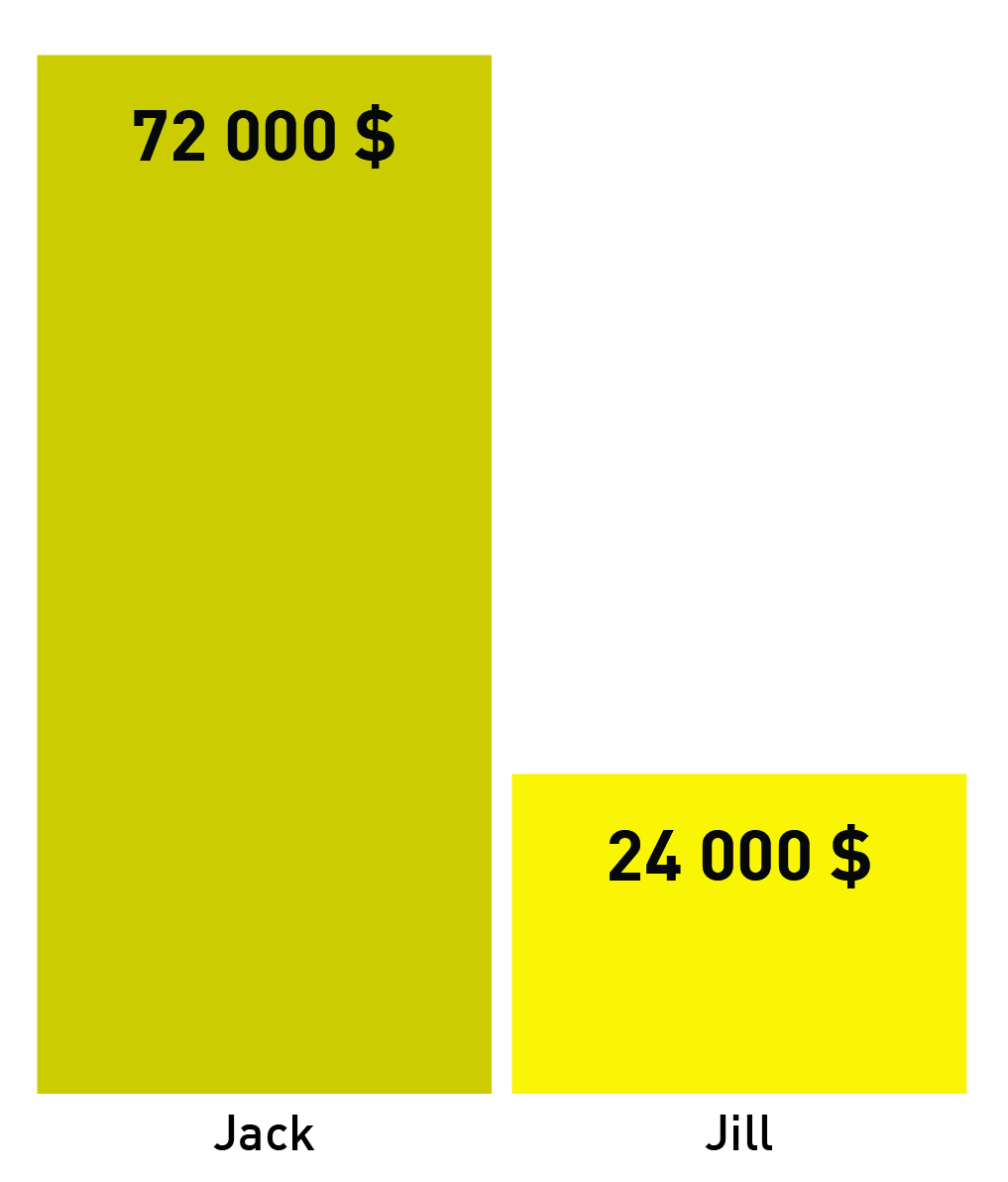

Voici maintenant l’histoire de nos amis Jack et Jill.

Jill investit 200 $ par mois pendant 10 ans, de ses 25 ans à ses 35 ans.

Jack investit 200 $ par mois pendant 30 ans, de ses 35 ans à ses 65 ans.

La contribution totale de Jill s’élève à 24 000 $. Celle de Jack est de 72 000 $.

FIGURE 1. Qui présente les investissements de Jack et de Jill.

MONTANT DE LA CONTRIBUTION

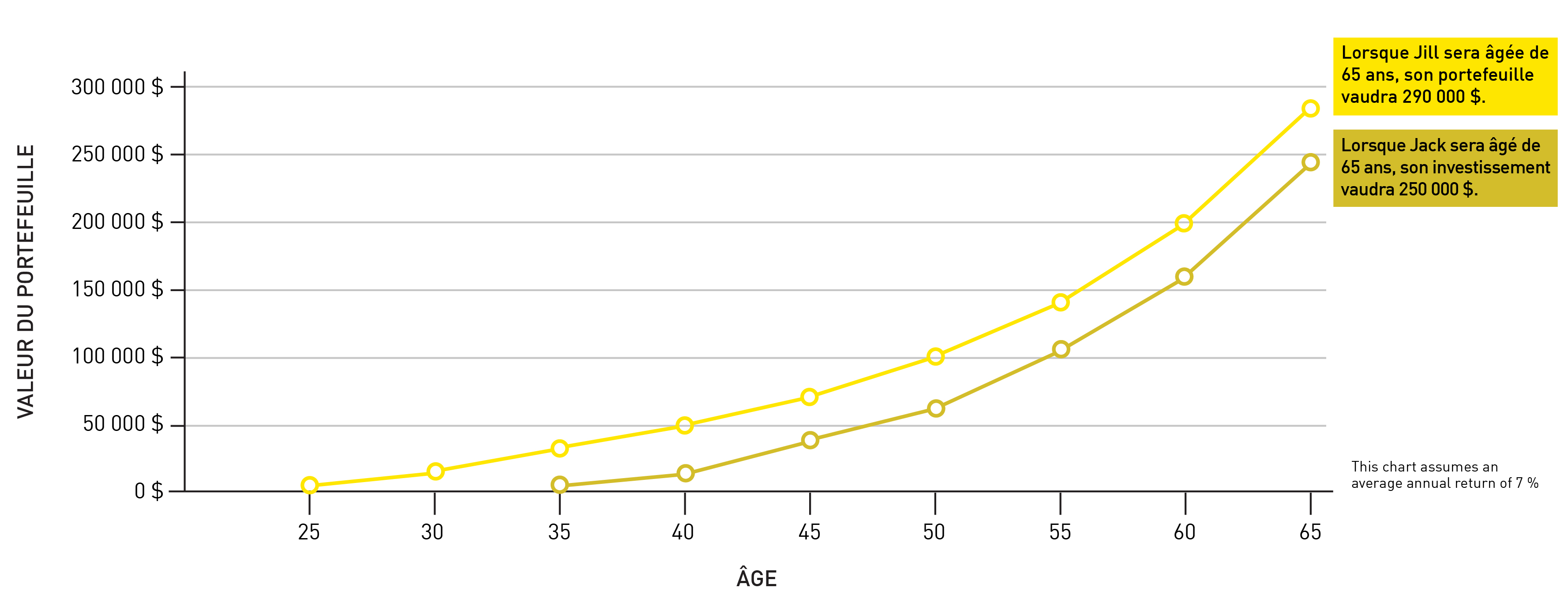

Pour le moment, le placement de Jack est bien plus important. Mais quel placement vaudra le plus cher lorsqu’ils atteindront tous les deux l’âge de 65 ans?

(Roulement de tambour…) Celui de Jill!

FIGURE 2. . Dans laquelle Jill, apitoyée, regarde Jack de loin.

VALEUR DES INVESTISSEMENTS À 65 ANS*

La contribution totale de Jill était plus petite, mais son argent a eu plus de temps pour fructifier; c’est ce qui a fait toute la différence. Voici la bonne nouvelle : vous n’aurez jamais plus de temps devant vous qu’en ce moment.

Alors, qu’attendez-vous? Réservez une séance gratuite de 30 minutes pour discuter avec un conseiller en placements de la Financière des avocates et avocats pour aider vos dollars à croître et à se multiplier.

* Le graphique qui montre la valeur des investissements de Jack et Jill à 65 ans suppose un taux de rendement annualisé de 7 %. Ce taux de rendement correspond approximativement au rendement moyen de l’indice S&P 500 de 7,2 % annualisé, y compris les dividendes réinvestis, depuis le moment où il a adopté 500 actions en 1957 jusqu’au 29 juin 2023. Le taux de rendement supposé de vos investissements dépend de nombreux facteurs, notamment de votre horizon temporel et de votre tolérance au risque.